Bsport体育·(中国)官方网站

Bsport体育

-

定制化设计一站式临时空间解决方案

-

高端产品行业领先进口生产线

-

核心技术装配式移动建筑系统

2023年上半年住房租赁企业规模榜bsport体育

bsport体育2023年上半年,住房租赁市场普遍呈现全面复苏态势,市场活跃度上升,规模持续上涨,创业系和酒店系品牌表现较为亮眼。

近年来,我国住房租赁市场快速发展,政府多次强调加快建立多主体供给、多渠道保障、租购并举的住房制度。2023年以来,利好政策频发,随着疫情防控政策持续优化、社会经济逐渐复苏,住房租赁市场迎来快速发展,市场主体保持较高活跃度,陆续有新的住房租赁品牌推出,市场化、保障性租赁房源供应增加,住房租赁企业开业规模和管理规模整体保持上涨态势。住房租赁品牌聚焦一线、新一线城市进行战略扩张,其中创业系和酒店系品牌积极入市,择机拓展核心城市,市场份额进一步扩大。

以下是迈点研究院最新独家发布的“2023年上半年集中式住房租赁企业开业规模TOP50”、“2023年上半年集中式住房租赁企业管理规模TOP50”。其中,泊寓、冠寓和魔方生活服务集团位居2023年上半年集中式住房租赁企业开业规模榜前三;泊寓、冠寓和瓴寓国际位居2023年上半年集中式住房租赁企业管理规模榜前三。

2023年上半年住房租赁市场主体活跃度较高,一批保障性租赁住房项目、市场化项目集中落地,社会资本参与度显著提升。租赁机构开业项目数量继续保持增加的趋势,很多企业积极拓展进入新的城市,部分企业也推出了新的长租公寓品牌。

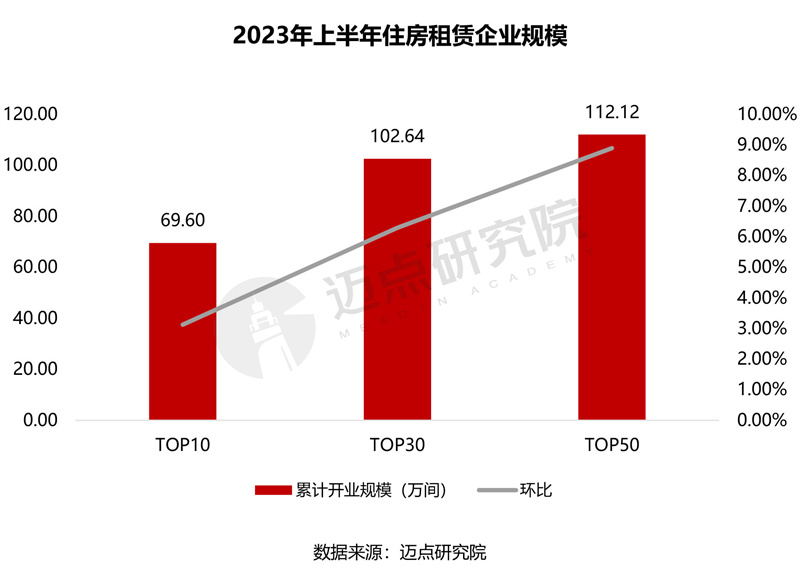

TOP50企业集中式租赁住房累计开业规模112.12万间,环比增长8.90%。TOP30企业累计开业规模102.64万间,环比增长6.30%;TOP10企业累计开业规模69.60万间bsport体育,环比增长3.13%。

从开业规模来看,TOP10企业开业规模门槛为3.14万间,泊寓和冠寓蝉联冠亚军,其中泊寓开业规模达到17.09万间,以绝对优势位居行业第一,冠寓开业规模超过11万间,头部优势持续显现。另外,上海地产城方开业规模提速,进入开业规模榜TOP10。2023年上半年,城方迎来了地产城方·耀华璟耀公寓、地产城方·耀华璟滨公寓、地产城方·南浦璟博社区、地产城方·康桥璟仁社区等保障性租赁房项目正式入市,5月普陀华明苑开业,累计共供应超过7000间租赁房源。截止到2023年上半年,上海地产城方在上海累计开业房源超过3.14万间。

TOP11-30的企业开业规模门槛超8700间,环比大幅提升,品牌持续扩张,密集开业,开业规模快速增长。其中城家公寓、抱家公寓、建方长租、合房股份·承寓、中海长租公寓、金地草莓社区、安歆集团等都陆续迎来新开业项目。其中建方长租二季度深耕珠三角区域,在广州、佛山、中山等城市积极开拓,新增开业房源3809间,是TOP11-30增速最快的品牌;此外城家公寓表现亮眼,二季度在北京、上海、苏州新开7家门店,新增开业房源1731间,位居企业开业规模第11名,城家积极推进与国企、央企、大型金融机构及互联网企业的“房+管”合作模式,进一步提升经营效率,加速推动租赁住房高质量发展,同时向外延展和突破,实现向品质居住资产运营商转型。

TOP31-50企业的开业规模门槛为1371间,运营方式以轻、中资产为主。如轻资产运营模式的乐柚公寓在二季度持续发力,在杭州和长沙新开业了三家店,新增1883套房源;而新投海瑜公寓拓展新投海瑜菁英社区(人才公寓店),共2070套房源。

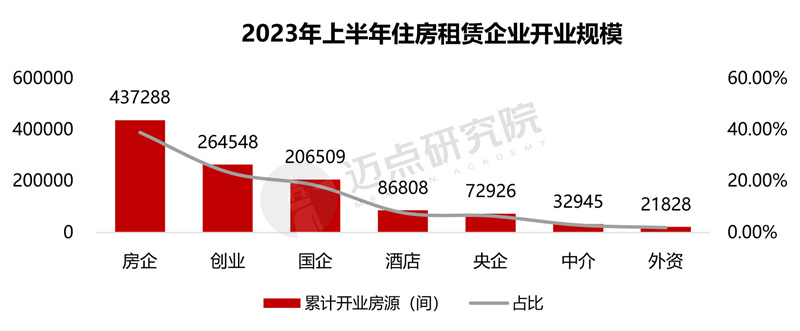

2023年上半年,房企系企业开业规模占比虽有一定下降,但仍占据绝对优势。对比2023一季度,房企、酒店、国央企系系企业规模整体扩张速度减缓,市场占有率下降,而创业系品牌扩张速度最快,占比上升2.38%。TOP50企业中,创业系进步最为明显,开业规模26.45万间,占比23.56%,占比增加了2.38%;其次是中介系开业规模3.29万间,占比2.93%,占比增加了0.82%,外资系变化不大,开业规模2.18万间,占比总开业规模榜的1.94%;房企系、国企系以及酒店系虽开业规模仍在增长,但占比下滑;央企系是唯一开业规模萎缩且占比下跌的品牌,占比6.49%,环比微跌0.64%。

上半年以来,43%的新开业房源布局在成都、杭州、苏州、南京等新一线城市,新一线城市占比持续上升。其中乐柚公寓、雅诗阁、联投星域2023年二季度在新一线%的新开业房源集中在一线城市,尤其是北京和上海迎来了乐乎公寓集团、城家公寓、瓴寓国际等品牌的强势入驻;仅12%的项目分布在其他城市,同比大幅回升,福州、珠海、无锡等城市迎来租赁公寓新增长。

上半年从新开业项目产品分布来看,租赁社区成为住房租赁企业广泛布局的产品,占比27%;其次是人才公寓和保障性租赁住房,占比分别为22%和19%。

2023上半年年,TOP50集中式长租公寓累计管理规模158.01万间,环比上涨6.00%。其中TOP30品牌累计管理规模146.30万间,环比上涨3.88%;TOP10品牌贡献了93.66万间的管理规模,环比上升4.55%,占比总管理规模的59%,其中泊寓以21.7万间的管理面积再次位居第一。整体来看,榜单中保利公寓、安歆集团、建方长租、城家公寓、城方、抱家公寓、泊寓等品牌公寓管理规模增加最快,季度新增管理房源基本超过2000间。

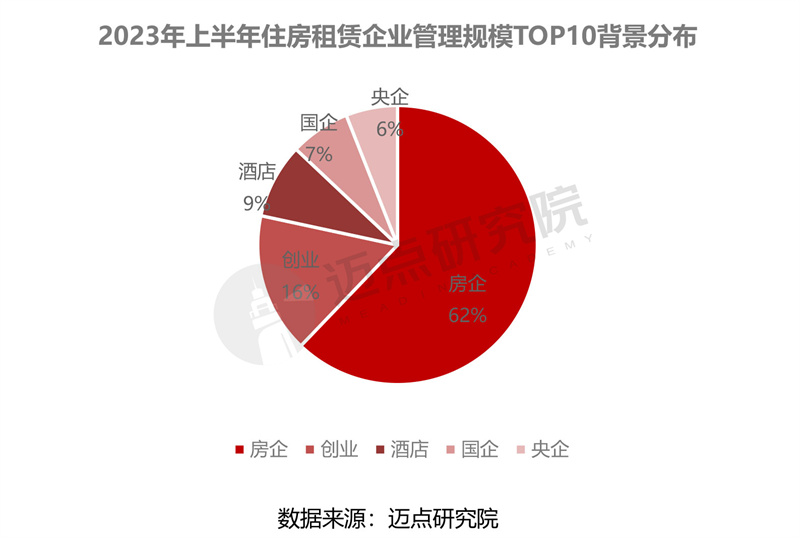

从品牌背景来看,酒店系和国企系拓展加速,管理规模提升加快。房企系管理规模58.22万间,占比62.16%;创业系管理规模15.19万间,占比16.43%;酒店系管理规模8.13间,占比8.68%;国企系管理规模6.52万间,占比6.96%;央企系管理规模5.6万间,占比5.98%。

总体来看,房企系住房租赁企业管理房源规模占比超过6成,其次是创业系,占比16%。对比2023年第一季度,头部企业酒店系管理规模涨幅明显,百瑞纪集团位居管理规模TOP4,二季度继续深耕广州、上海、深圳等一线城市,拓展业务布局;国企系中仅珠江租赁进入管理规模TOP10榜单,品牌继续发挥广州重点打造国有住房租赁平台功能优势,多维度打造“公租房+保障性租赁住房+共有产权住房”住房体系,助力广州从住有所居向住有宜居迈进。

根据迈点研究院的调研统计,相比于集中式住房租赁市场的蓬勃发展,分散式住房租赁市场扩张较为保守,整体变化不大,建方长租环比增速表现亮眼,二季度在广州、佛山、中山等珠三角城市新增1816间,环比上升50.22%,开业规模排名不断上升;同时部分品牌受房企市场影响,关掉部分门店,管理房源开始收缩,排名较上一季度排名有所延后。2023年上半年,牛油果公寓的分散式房源累计管理房源规模达到11.16万间,仍以绝对优势蝉联TOP1,建方长租房源量增加,分散式房源管理规模超过5400套;其次是德信随寓累计管理房源规模超3600间。地方国企积极承担社会责任,苏享家长租公寓首次纳入监测,与区域加强租赁住房方面的合作,通过优势互补,实现租赁住房资源整合,为推动住房租赁市场平稳健康发展添砖加瓦。

2023年上半年住房租赁市场政策不断完善,租赁政策频发,中央持续出台支持政策推进保障性租赁住房和长租房市场建设,各地围绕保租房建设和运营管理发布实施细则,因城施策、多措并举,推动保租房加速筹多渠道保障租购并举的住房制度,金融财税,行业监管等政策充分释放,市场化项目步伐提速,租赁机品牌开业项目数量继续保持增加的趋势,市场蓬勃发展。

“毕业季”热潮仍在,教育部数据预计2023届全国普通高校毕业生规模达1158万人,同比增加82万人,毕业生总人数再创新高,租赁需求仍在,在国家大力倡导租赁住房的政策红利下,各地继续加大公积金或银行对于新市民、青年人租房消费的支持力度,预计市场将稳步向好。政策端来看,金融支持力度不断加码,金融创新进程加速,住房租赁行业从机构化、规模化走向金融化,在政策的引导下,住房租赁新项目、新品牌将陆续推出,下半年各市场主体将继续推出保障性租赁住房、市场化租赁住房项目,继续推高住房租赁市场的机构化率。

7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。积极稳妥推进超大特大城市城中村改造,在4月28号的政治局会议就已经明确提出,此次国务院常务会议审议通过指导意见,是对政治局会议精神的贯彻落实。《意见》重点提及,在超大特大城市,要加大对城中村改造政策支持,积极创新改造模式,鼓励和支持民间资本参与。一方面城中村改造是实现低效存量资产盘活,加大保障性租赁住房供给的有效方式,与此前强调的加快建立多主体供给、多渠道保障、租购并举的住房制度相呼应;此外《意见》指出积极创新改造模式,鼓励和支持民间资本参与,从政策端鼓励专业化规模化住房租赁企业参与城中村房源整租运营,提高城中村改造的效率和质量。此前从上半年开业规模企业布局城市也可看出目前头部企业加大在一线、新一线城市的深耕力度,开展超大特大城市城中村改造后,保障性租赁住房供给快速增加,住房租赁市场规模扩大,品牌方在此类城市拥有更多的深耕空间,有利于提高专业化长租机构占比,形成更加成熟的住房租赁市场体系,推动住房租赁市场高质量发展。

迈点研究院成立于2009年,是国内聚焦文旅与租赁地产产业研究咨询的大数据中心。

迈点研究院长期致力于文旅与租赁地产大数据分析平台建设,用“数据生产力”改变认知、提升企业效能,为寻求进入与扩大文旅与租赁地产业务的企业与公共机构,提供基于情报+数据+服务的多元化大数据解决方案。化“数”为“据”,辅助客户制定重大决策,识别投资风险。

迈点研究院率先深入文旅与租赁地产产业相关品牌资产研究,将无形的品牌资产通过有形的数据维度呈现,创新开发了品牌动态数据监测系统MBI(迈点品牌指数)、MCI(迈点竞争力指数)、MVI(迈点短视频影响力指数),被誉为“行业福布斯”榜单,并以此为依据,为需要科学规划项目资源配置的客户,提供战略、运营、组织的咨询服务,提高项目空间资产价值,提升项目运营定价权与收益,稳健财务增长;同时,迈点研究院积极参与公共政策咨询和公共事业建设。是国内聚焦文旅与租赁地产领域战略、运营、组织以及兼并购方面的专业咨询机构。

1)2022年7月3日,推出餐饮业品牌指数,覆盖全国50000家餐饮品牌;

2)2022年2月14日,行业首个短视频影响力指数MVI重磅上线日,推出文旅行业首个文旅集团品牌指数报告,覆盖全国1100家文旅集团;

4)2020年11月1日,历时6年打磨的迈点酒店竞争力指数MCI重磅上线日,旅游住宿行业首本品牌蓝皮书《中国旅游住宿品牌发展报告(2019-2020)》出版;

6)2019年1月11日,租赁地产行业首本品牌蓝皮书《中国住房租赁品牌发展报告(2018)》正式亮相,入围“2018年版皮书综合评价TOP100”;

7)2018年11月1日,推出文旅行业首个景区品牌指数,覆盖全国100000家景区乐园;

8)2018年7月26日,联手品牌中国战略规划院打造商业空间产业品牌生态系统;

9)2016年11月21日,与国家航母级数据库机构人民在线共同打造消费舆情大数据平台;

10)2016年11月20日,携手40亿终端设备服务商TalkingData打造行业大数据运营平台;

11)2016年2月1日,进入地产创新版块,5000家住房租赁、办公空间、商业综合体、物业品牌纳入监测;

12)2015年7月1日,推出110个旅游住宿业上下游供应链品类价值榜;

13)2013年11月27日,涵盖6000家旅游住宿品牌的年度研究指南推出;

14)2011年11月1日,研发3年的商业空间产业品牌价值评估体系上线日,商业空间产业第一本大数据分析报告发布。

经过十余年的互联网大数据沉淀,迈点研究院建立了完整的商业空间产业大数据平台库bsport体育,涵盖投资开发、品牌建设、运营管理、客群营销等多个版块;覆盖6000家旅游住宿品牌、900000家城市单体酒店、50000家餐饮品牌、100000家景区乐园品牌、1000家文旅集团品牌、2000家住房租赁品牌、2000家商业办公品牌、1000家物业品牌以及30000家上下游产业链服务商品牌等……

返回最新资讯 Lasted news

- 露营很火6岁男孩中bsport体育招!近期游玩多注意

- bsport体育10款创意独具的野营帐篷:2秒组装好的帐篷

- 古代女子有三大陋习:中国裹脚、西方束腰日本的难以接受bsport体育

- bsport体育这届年轻人为啥迷恋露营?星空帐篷篝火里藏着都市上班族的社交需求

- bsport体育露营经济又火了?初夏来临多地刮起“精致露营”风

- 古代军营的来bsport体育源和构成?卫戍部队工资高屯营分房子和耕地

- bsport体育网友爆料:西藏的白色帐篷不要随意进出容易沦为“上门女婿”!

- 小bsport体育帐篷 大情怀

- 露营必备工具bsport体育

- 露营好时节|带孩子去千年古窑址里搭帐bsport体育篷、听音乐、逛集市吧!